最新个税,2022年1月1日起执行。个人所得税,又变了!明年1月1日起执行!另外,个税最新最全的税率表、扣缴计算和申报方 式,我们也给您准备好了~ 个税变了! 明年1月1日起执行!

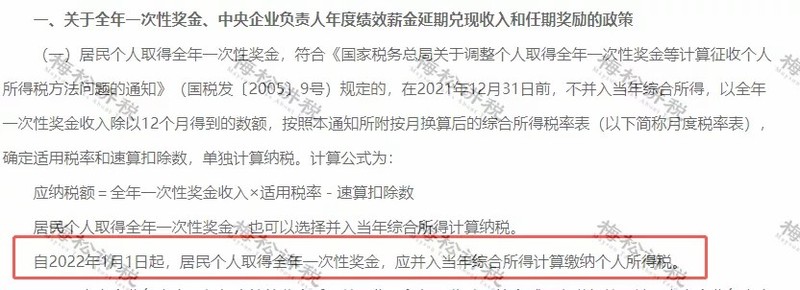

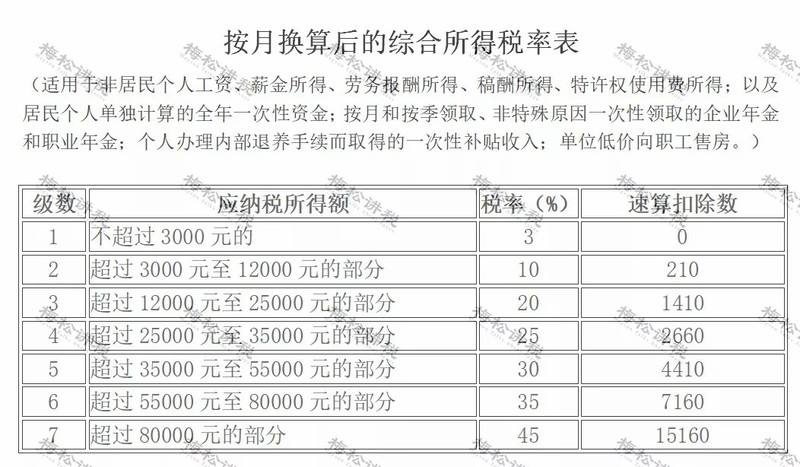

文件中明确:自2022年1月1日起,个人取得年终奖不再适用优惠算法,即不能再单独计税,应 并入当年综合所得计算缴纳个人所得税。 年终奖纳税方式要变了,年内发、年后发到手奖金可能相差上万元! 一、年终奖单独申报 应纳税额=全年一次性奖金收入×适用税率-速算扣除数 适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:

二、年终奖并入综合所得申报 应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除) ×税率-速算扣除数

举个栗子: A公司小明,2021年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元。

对小明来说,两种计税方式下,年终奖选择单独申报更有利,到手的年终奖多了5100元。 但,并不是所有的情况都适合单独申报。 年终奖单独申报or并入综合所得? 哪个更节税? 1、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤0

年终奖选择并入综合所得更节税。 2、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤36000

年终奖选择两种方式都可以。 3、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额>36000 当含年终奖的全年应纳税所得额大于36000时,由于年终奖单独申报存在雷区等原因,为使税 负最低,可在年终奖和工资之间进行分配,分配的年终奖按照全年一次性奖金单独申报。

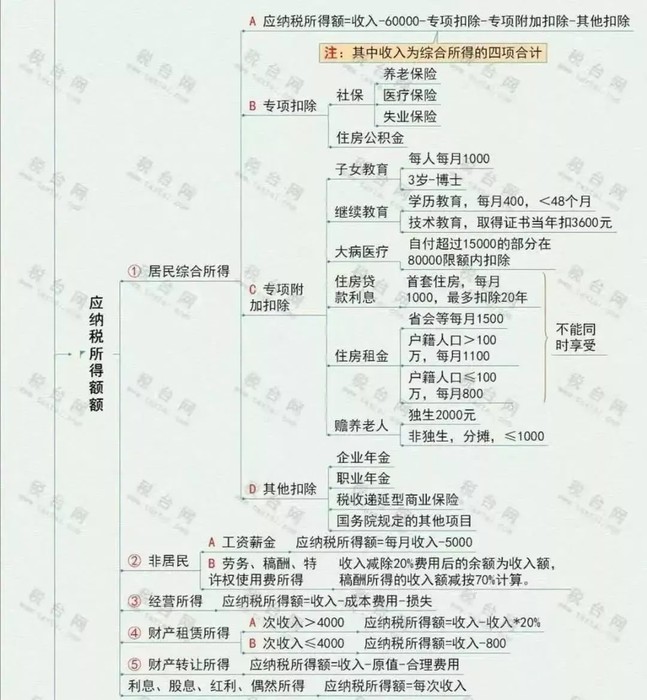

年终奖选择单独申报更节税。 个税最新最全的税率表 以下9类所得需要缴纳个人所得税: ✦综合所得:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。 ✦分项所得:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。 一、个人所得税税率表

二、个人所得税预扣税率表

三、比例税率:20% 适用于利息、股息、红利所得、财产租赁所得、财产转让所得以及偶然所得。 如何计算申报 个人所得税? 一、纳税义务发生时间

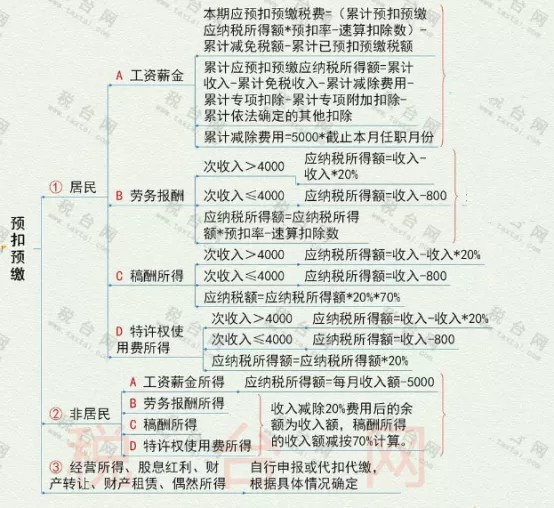

二、如何计算申报个税? 1、预扣预缴

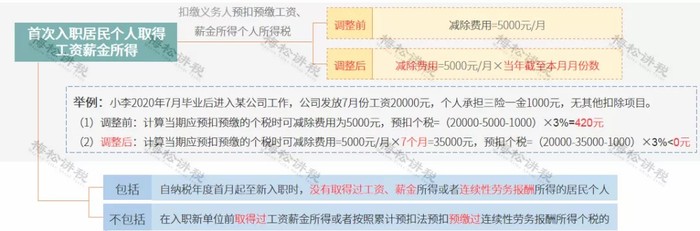

注意,以下2种特殊情况: (1)自2020年7月起,首次入职居民个人取得工资薪金所得以及正在接受全日制学历教育 的学生实习取得劳务报酬,按以下方法计算个税:

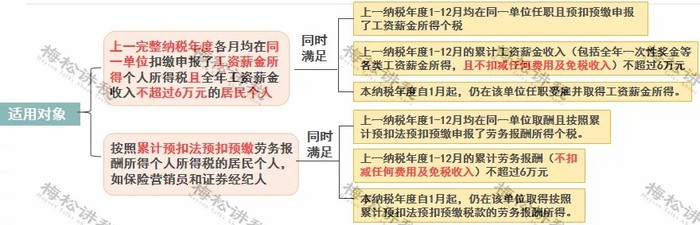

(2)自2020年1月起,简化了两类人纳税人个税预扣预缴方法:

举例: 小张为A单位员工,2020年1-12月在A单位取得工资薪金50000元,单位为其办理了 2020年1-12月的工资薪金所得个人所得税全员全额扣缴申报。2021年,A单位1月给 其发放10000元工资,2-12月每月发放4000元工资。 原预扣预缴方法:在不考虑“三险一金”等,小张1月需预缴个税(10000-5000)×3% =150元,其他月份无需预缴 个税;汇算清缴,因其年收入不足6万元,退税150元。 新预扣预缴方法:小张自1月份起即可直接扣除全年累计减除费用6万元而无需预缴税款, 年度终了也就不用办理汇算清缴。 2、汇算清缴

来源:财务第一教室,税务大讲堂,梅松讲税,税台。 |